Das Gewinner-Team des diesjährigen Bankathon in Frankfurt war das RatePAY-Team der App #Swopp. Swopp ermöglicht es Buchgeld gegen Bargeld zu tauschen und zwar ohne Geldautomat. Das Team verbindet Personen in der Umgebung, bei der eine der Personen über Bargeld verfügt und dieses gegen Buchgeld an eine andere Person tauscht. „Das ist doch prädestiniert für Geldwäsche!“ denken jetzt die erfahrenen Banker*innen. Damit wäre die Idee für viele schon gestorben. Doch was ist mit dem Problem der Kund*innen? Sollte es nicht gelöst werden? In dem folgenden Artikel möchte ich meine Ideen zu der App #Swopp erläutern, um möglicherweise die Weiterentwicklung der App mit meinen Ideen zu unterstützen. Ich bin davon überzeugt, dass wir als Finanzbranche in Deutschland noch mehr Kooperationen benötigen, um Lösung wie die von Swopp zu unterstützen und am Ende des Tages eine Lösung für Kund*innen zu liefern.

Swopp – Tausche Buchgeld gegen Bargeld

In der letzten Septemberwoche diesen Jahres fand der sechste Bankathon in Frankfurt statt. Der Gewinner des diesjährigen Bankathon war das Team der App #swopp. Swopp löst ein wirkliches Kund*innenproblem indem es Online-Banking mit Offline-Cash verbindet. Am besten sehen Sie sich den Pitch des Teams an, um einen Einblick in die App zu erhalten:

Perfekt – Geldwäsche wird noch einfacher

Ich kann nicht bestreiten, dass ich nach dem Gedanken: „Coole Idee!“ auch direkt daran dachte: „Aber das unterstützt doch perfekt Geldwäsche!“. Wie so oft saß ich zu diesem Zeitpunkt am Lenkrad und hörte mir im Auto den Podcast-#171 von Payment & Banking an. Dort berichteten Karla Schönicke und Tobias Franke gerade über den Bankathon und ihre Lösung. Zum Glück hatte ich auf der Fahrt genügend Zeit nachzudenken und sofort ging es in meinem Kopf los: „Wie könnte der Geldschein auf die Echtheit und seine Herkunft verifiziert werden?“. Statt es mir leicht zu machen und die Idee direkt wieder zu vergessen, suchte ich also nach einer Lösung für das Problem, welches soeben in meinem Kopf entstanden war.

Es muss verteilt, einfach und mobil funktionieren

Dass es eine Lösung sein muss, die direkt in der App funktioniert, war mir sehr schnell klar. Ich überlegte, welche Merkmale ein Geldschein aufweist, der die Echtheit verifizieren kann. Ein Geldschein kann durch Tasten, Optik und Hologramme durch eine Person verifiziert werden. Meine Überlegungen ging dazu über, dass der Geldschein eventuell durch ein Foto/Video optisch verifiziert werden kann. Jedoch müsste dafür der Geldschein beim Hologramm gekippt werden. Und um erhabene Oberflächen zu erkennen, sind sehr wahrscheinlich Hochleistungskameras und eine komplexe Videoanalyse-Software nötig. Und die Lösung, dass mit dem Smartphone UV-Licht-Bilder erzeugt werden können, ist mir persönlich nicht bekannt. „Zu kompliziert für den Kuden.“ waren meine Gedanken.

Ich dachte also an weitere Technologien am Smartphone. „WLAN? Bluetooth? NFC? Eingabe? NFC…wieso gibt es in Geldscheinen eigentlich noch keine NFC-/RFID-Chips?“

Der NFC-Bargeldschein – wie könnte das helfen?

Mit einem NFC-Chip im Geldschein könnte der User den Geldschein direkt an sein Handy halten und somit den Geldschein prüfen. Aus Sicht der Usability das Optimum für den/die Kund*in. Aber wie kann die Prüfung stattfinden? Zum Beispiel durch eine zentrale Zertifizierungsstelle/Bank oder durch eine Blockchain.

Als ich Zuhause ankam, suchte ich nach Lösungen die NFC- oder RFID-Chips in das Gewebe eines Geldscheines einbinden können. Es dauerte nicht lange bis ich auf das Unternehmen EDAQS stieß. Bereits im Jahre 2015 wurde die Lösung publiziert (siehe Bericht von Golem). Die Registrierung des Euros durch die EZB würde dabei helfen, einen Geldschein auf seine Echtheit, ohne optische und haptische Prüfung durch die/den Kund*in zu verifizieren. Die Wahrscheinlichkeit, dass es sich nicht um eine Geldwäsche-Transaktion handelt, ist abhängig von der Anzahl der Registrierungen und Prüfungen bei der Einzahlung des Scheines.

„Das ist doch nur Zukunftsmusik.“

Das stimmt. Jedoch würde die digitale Registrierung von Bargeld Anwendungen wie Swopp dazu befähigen noch sicherer und komfortabler für die Kund*innen zu sein. Eine alternative Lösung könnte über das Verbinden von verschiedenen Ökosystemen funktionieren. Dazu möchte im Folgendem einige Denkanstöße geben.

Die Plattformlösung – Banken-Kooperation

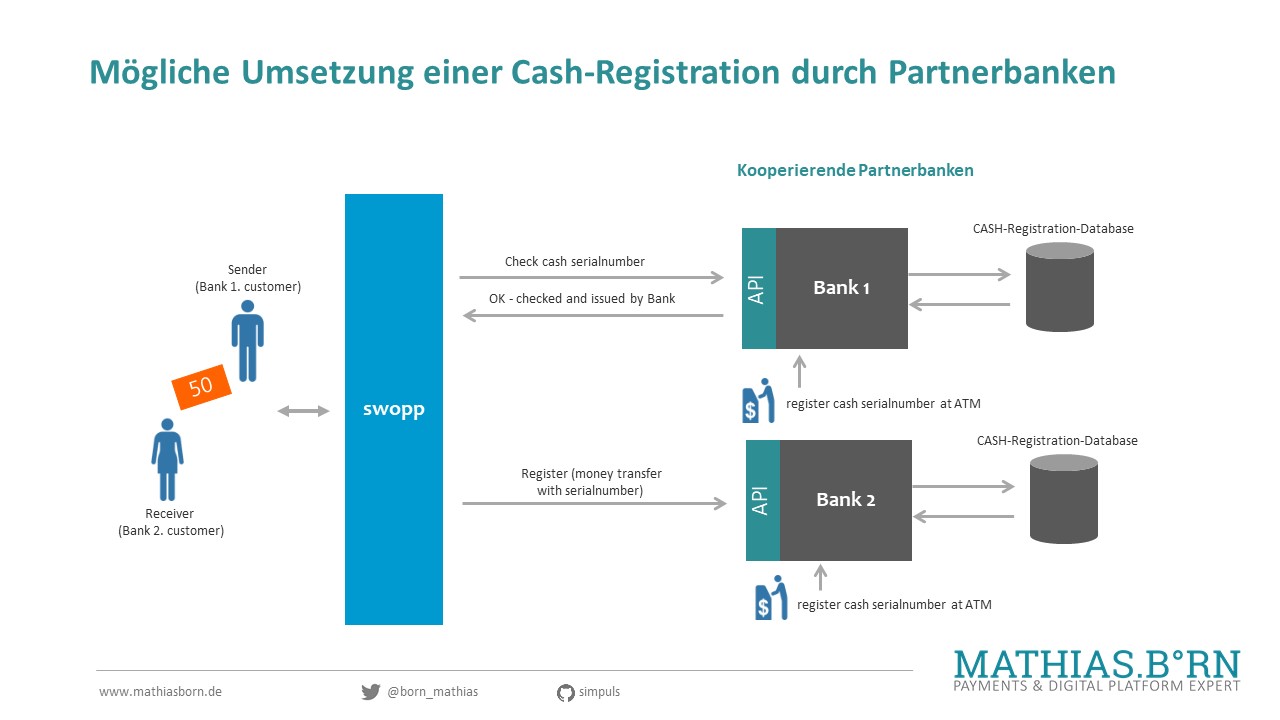

Kooperierende Banken bieten über ihre Plattform eine API an, die swopp ermöglicht, auf das Ökosystem der Bank zuzugreifen. Die kooperierenden Banken erfassen von User*innen die swopp nutzen, die Seriennummern der ausgegeben Geldscheine am ATM. Bei der swopp-Übergabe des Geldes kann die/der User*in die Seriennummer des Geldscheines fotografieren. Swopp ermittelt mit Hilfe von einer OCR-Erkennung die Seriennummer und sendet diese an kooperierende Banken oder an die Bank des/der Geldgebers/*in. Falls die Seriennummer einer Bank oder der Bank des/der Geldgebers/*in bekannt ist, kann der Schein verifiziert werden. Falls keine Verifizierung möglich ist, kann die/der User*in auf eine manuell durchzuführende Prüfung hingewiesen werden.

Nach der erfolgreichen Übergabe des Geldes durch die Swopp-Nutzer*innen, werden die Daten wieder an die Bank des/der Empfänger*in und des/der Geldgeber*in gesendet. Die Transaktion wird bei den Banken als durchgeführt gespeichert

Der Ablauf soll durch die folgende Abbildung verdeutlicht werden:

Welche Vorteile könnten Banken davon haben?

Swopp könnte bei der Verifizierung des Geldscheines GPS-Koordinaten an die jeweilige Bank des/der Geldanforder*in übermitteln. Die Bank könnte die GPS-Koordinaten dafür nutzen, um Bereiche/Gebiete zu ermitteln, bei denen viele Nutzer*innen Bargeld benötigen, aber kein Geldautomat vorhanden ist. Des Weiteren haben die meisten Banken eine Geldautomatensuche in ihrer App. Falls der/die Kund*in in einem Bereich einen Geldautomaten sucht, in dem keiner vorhanden ist, könnte er/sie auf Swopp-Nutzer*innen in der Umgebung aufmerksam gemacht werden. Banken könnten auch an den Transaktionseinnahmen beteiligt sein.

Beispiellösung der Cash-Registration auf GitHub

Ich habe auf meinem GitHub-Account eine Repository angelegt (https://github.com/simpuls/cash-registration). Dort werde ich demnächst eine Lösung anbieten, die als Beispielimplementierung für Banken genutzt werden könnte. Bei Updates der API werde ich diese über Twitter publizieren (#cash-registration).

Zusammenfassung

Der Artikel soll Denkanstöße für das Potenzial von Lösungen wie swopp aufzeigen und den Gedanken der Kooperation in der deutschen Finanzbranche, durch den Verbund verschiedener Ökosysteme über Plattformen, fördern.

Links:

http://www.edaqs.com/products/dice-cash-security-system/

http://www.geldschein.at/euro-banknoten/euro_banknoten_tracking.html

https://github.com/simpuls/cash-registration

Quelle Titelbild:

Karla Schönicke